節約というと「我慢する」「生活が苦しくなる」といったイメージを持つ方も多いのではないでしょうか。しかし、現代における節約とは、単なる支出の抑制ではありません。生活の質を落とさずに無駄を省き、将来の資産形成に繋げていく行動です。

特に注目したいのが「固定費の見直し」です。これは毎月決まって出ていく支出を合理化することで、長期的に安定した効果を生み出す節約手法です。たとえば、スマホのプランを見直すだけで月5,000円の節約、保険を見直すことで月1万円以上が浮くことも珍しくありません。

実際に、月5万円の固定費削減を実現できれば、1年間で60万円、10年間で600万円という大きな差になります。その浮いたお金を投資や貯金に回せば、将来の家計や老後資金にも大きく貢献します。

この記事では、固定費削減が資産形成にどう繋がるのか、その具体的な方法と考え方を初心者の方にもわかりやすく解説していきます。

なぜ「固定費削減」が資産形成の第一歩なのか?

変動費より固定費を優先すべき理由

節約というと、「外食を減らす」「買い物を我慢する」といった変動費の見直しを真っ先に考える人が多いでしょう。確かに効果はありますが、変動費の節約は精神的なストレスが大きく、継続が難しいのが現実です。

その点、固定費は一度見直してしまえば、あとは何もしなくても自動的に節約効果が積み上がっていくという点が魅力です。努力せず、放っておいても毎月の支出が減るため、継続性・再現性ともに非常に高い手法なのです。

節約が継続しやすくなる仕組み

例えばスマホの料金。大手キャリアから格安SIMに乗り換えるだけで、月5,000円以上の節約が可能です。そしてその変更は一度行えば、翌月から自動的に節約が始まります。つまり、最初の1回の手間が、毎月の節約を生み出し続けるのです。

また、電気代の契約先を乗り換えたり、保険の不要な特約を削ることで、同じように「努力ゼロ」で支出が減ります。「仕組みで節約する」という考え方は、無理なく家計改善を継続するうえで非常に重要です。

月5万円削減で得られるインパクトとは?

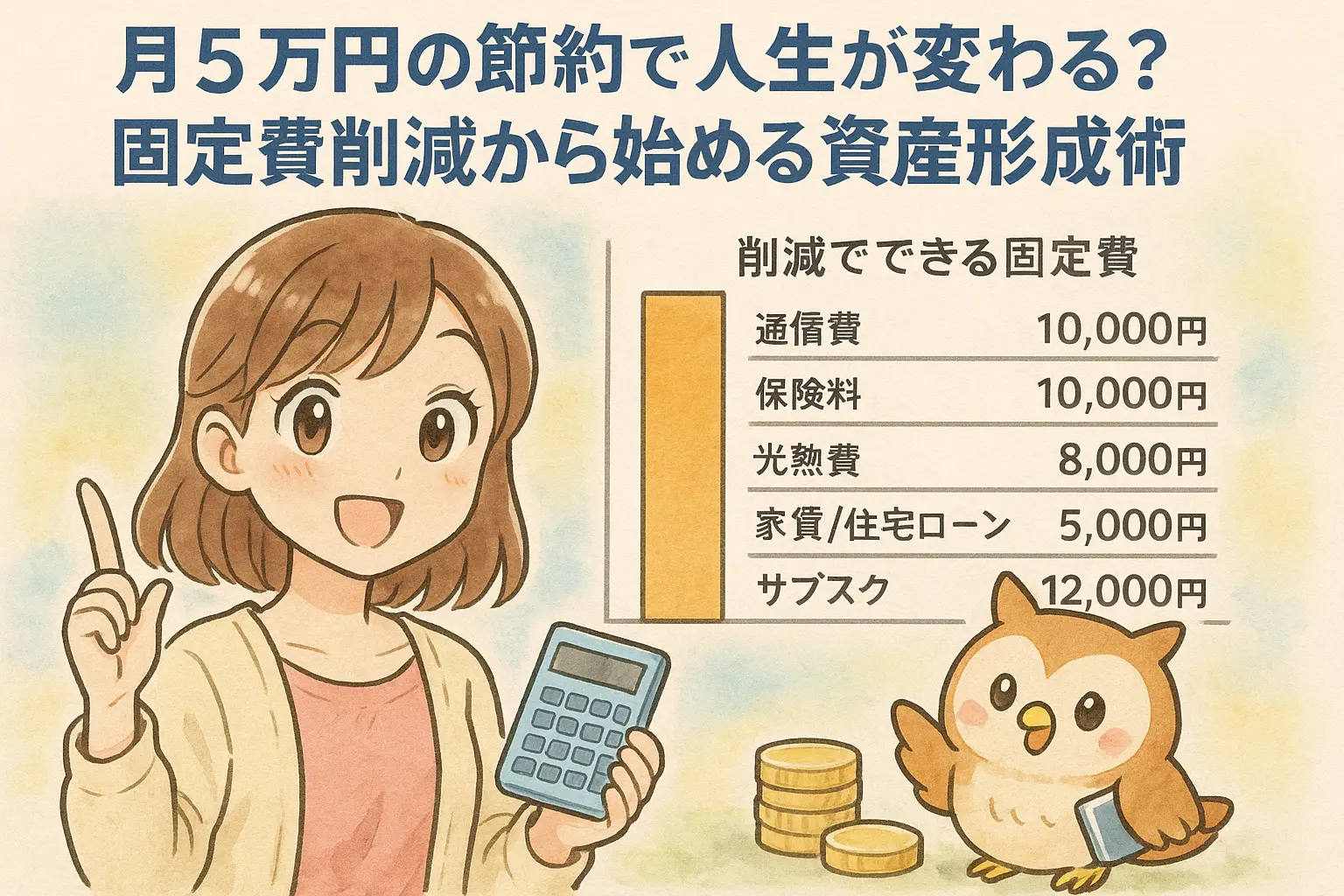

固定費は積み重なれば非常に大きなインパクトになります。例えば以下のような内訳が考えられます。

| 費目 | 削減額(月額) | 主な見直し方法 |

|---|---|---|

| 通信費 | 10,000円 | 格安SIMの活用、光回線プランの見直し |

| 保険料 | 15,000円 | 不要な生命保険の解約、共済保険への変更 |

| 光熱費 | 5,000円 | 電力・ガス会社の乗り換え、省エネ家電の導入 |

| 家賃・住宅ローン | 12,000円 | 引っ越し、ローン借り換え、家賃交渉 |

| サブスク | 8,000円 | 使っていない月額サービスの解約 |

合計で50,000円。1年間で600,000円。10年で6,000,000円。これを「ただ節約しただけ」に終わらせず、投資や資産形成に回すことができれば、将来の家計は大きく改善されます。

削減すべき5大固定費とその見直しポイント

① 通信費(スマホ・ネット回線)を見直す

スマホを大手キャリアから格安SIMに変えることで、月5,000円前後の削減が可能です。また、固定回線も同様に、プラン見直しやプロバイダの乗り換えで費用を圧縮できます。

特に家族で複数回線を契約している場合は、全体で1万円以上の削減になることも少なくありません。キャリアメールが不要であれば、格安SIMは最も手軽な節約手段です。

② 保険料(生命・医療)の適正化

「念のため」と入っている保険は、本当に必要でしょうか?特に若い世代で扶養家族がいない場合、過剰な死亡保険は不要な場合が多いです。必要最低限の医療保障に絞り、保険料を大幅に見直すことで月1万円以上の削減も現実的です。

③ 電気・ガス代などの光熱費を見直す

電力自由化以降、家庭向けのプランも多様化しています。比較サイトでプランを調べ、自分の家庭の使用傾向に合った電力会社を選ぶだけで、月数千円の節約になります。さらに、LED照明や節電家電の導入も有効です。

④ 家賃・住宅ローンの適正化

家賃交渉や更新時の見直し、少しエリアをずらすなどで固定費最大の支出である住居費を圧縮できます。また、住宅ローンは借り換えによって総支払額を大幅に下げられるケースも多く、見直す価値は大です。

⑤ サブスク・月額サービスの断捨離

気づけば複数契約している動画配信・音楽サービス・クラウドストレージ・有料アプリなど。利用頻度が月1回未満のサブスクは思い切って解約を検討しましょう。「無料期間のまま放置」などもよくある落とし穴です。

固定費を削減する際の注意点と落とし穴

極端な節約はストレスのもと

固定費削減は効果的な手法ですが、やり過ぎは禁物です。たとえば、スマホを格安SIMに変えても、通信速度が遅くて仕事に支障が出るようでは本末転倒です。また、安さばかりを追い求めて必要なサービスまで解約してしまえば、かえって生活の質を損ねてしまいます。

節約は継続できてこそ意味があります。

一時的に我慢しても、反動で散財してしまっては意味がありません。「続けられる節約かどうか」を意識することで、精神的にも安定した家計改善が実現します。

「必要な支出」まで削ってしまうリスク

特に注意したいのが、本来必要な支出までカットしてしまうことです。たとえば、医療保険を全て解約してしまって病気やケガで高額な出費をすることになれば、結果的に大損です。

サブスクでも、英会話や学習系サービスなど、自分の成長に繋がる自己投資型の支出はむしろ維持すべきです。節約は「減らせるもの」を選別することが大切で、すべてを減らす必要はありません。

「安かろう悪かろう」の罠に注意

格安サービスの中には、サポートが不十分だったり、追加料金が発生しやすいプランも存在します。月額は安くても、結果的に不便や手間が増えてトータルコストが上がってしまうケースも。

重要なのは「安くすること」ではなく「コスパを高めること」です。値段だけでなく、サービス内容や自分のライフスタイルとの相性も見極めましょう。

浮いたお金をどう活かす?節約後の資産形成ステップ

① まずは生活防衛資金を確保しよう

節約によって毎月生まれた余剰資金は、まず生活防衛資金に回しましょう。これは、病気・ケガ・失業などの非常時に備えるためのお金で、最低でも生活費の3〜6ヶ月分が目安です。

たとえば月の生活費が20万円なら、60万〜120万円程度を現金で確保しておくと安心です。このお金は、投資ではなく普通預金で管理しておくのが基本です。

② つみたてNISAやiDeCoで「増やす仕組み」を作る

生活防衛資金が整ったら、いよいよ資産運用のスタートです。初心者に最もおすすめなのが、

- つみたてNISA(年間40万円までの投資利益が非課税)

- iDeCo(老後資金を準備しつつ、掛金が全額所得控除される)

たとえば月3万円をつみたてNISAで年利5%のインデックスファンドに20年投資し続けた場合、元本720万円に対して、約1,200万円以上に増える可能性もあります(※リスクあり)。

節約で生まれたお金が、将来の資産へと育つのです。

③ 自己投資や副業資金に充てるのも◎

資産形成は「貯める・増やす」だけではありません。自分のスキルを磨いて収入力を上げることも、長期的には最強の投資です。

たとえばオンライン講座でWebデザインを学んだり、資格取得にチャレンジする。こうした自己投資は、未来の収入を生み出す資産となり、節約以上の効果を発揮します。

まとめ|節約は目的ではなく、手段である

本記事では、固定費の見直しによって月5万円の節約が可能であること、そしてそれを将来の資産形成にどう繋げるかを解説しました。

もう一度、ポイントを整理すると…

- ✅ 節約は「続けられる仕組み」を作ることが大切

- ✅ 固定費の見直しが最も効果的でストレスが少ない

- ✅ 浮いたお金は生活防衛資金・投資・自己投資に回す

節約はゴールではなく、「自由にお金を使える未来を作るための手段」です。今日からでも始められることばかりなので、まずは通信費やサブスクの見直しから一歩踏み出してみましょう。

コメント